1. Markt für Ground Handling Software Überblick – Definition, Umfang und Bedeutung?

Der Markt für Ground Handling Software umfasst spezialisierte IT‑Lösungen, die sämtliche Prozesse am Flughafen‑Boden unterstützen – von der Passagier‑Boarding‑Kontrolle über die Gepäck‑ und Frachtabfertigung bis hin zur Verwaltung von Ground Support Equipment (GSE) und dem Rampenmanagement. Der Umfang des Marktes deckt Anwendungen auf Terminal‑, Luft‑ und Landseite ab und richtet sich an Flughäfen unterschiedlicher Klassen (I‑IV). Die Bedeutung liegt in der steigenden Notwendigkeit, operative Abläufe zu digitalisieren, Durchlaufzeiten zu verkürzen und die Sicherheit sowie die Kundenzufriedenheit zu erhöhen. Durch die Integration von Echtzeit‑Daten, Automatisierung und KI‑gestützten Entscheidungs‑Tools können Betreiber Kosten senken und die Kapazitätsauslastung optimieren.

2. Markt für Ground Handling Software Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Zu den Haupttreibern zählen das wachsende Passagieraufkommen, die Notwendigkeit zur Einhaltung strenger Sicherheitsvorschriften und der Druck, Betriebskosten zu reduzieren. Die Digitalisierung von Flughafenprozessen und die Einführung von Smart‑Airport‑Initiativen schaffen zusätzliche Nachfrage. Hemmnisse ergeben sich aus hohen Anfangsinvestitionen, der Komplexität der Systemintegration und dem Widerstand gegenüber Veränderungen in etablierten Arbeitsabläufen. Herausforderungen umfassen die Gewährleistung von Cyber‑Sicherheit und die Interoperabilität verschiedener Legacy‑Systeme. Chancen liegen in der Entwicklung von cloud‑basierten Plattformen, der Nutzung von Datenanalyse für vorausschauende Wartung und dem Ausbau von Services für kleinere Flughäfen (Klasse I‑II), die bislang noch wenig automatisiert sind.

3. Markt für Ground Handling Software Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren Trends wie die Migration zu SaaS‑Modellen, die Integration von Internet‑of‑Things‑Sensoren in GSE und die Nutzung von maschinellem Lernen für die Optimierung von Rampen‑ und Gepäckprozessen. Darüber hinaus gewinnt die Vernetzung von Terminal‑ und Luftseitensystemen an Bedeutung, um ein nahtloses Passagiererlebnis zu schaffen. Aufkommende Entwicklungen umfassen Blockchain‑basierte Nachverfolgung von Fracht und die Einführung von Augmented‑Reality‑Assistenten für Bodenpersonal, die Fehlerquoten reduzieren und Schulungszeiten verkürzen.

4. COVID‑19‑Auswirkungen auf den Markt für Ground Handling Software – Pandemieeffekte und Erholungstrajektorie?

Die COVID‑19‑Pandemie führte zu einem massiven Rückgang des Flugverkehrs, wodurch viele Flughäfen ihre Betriebskapazitäten temporär einschränken mussten. Gleichzeitig beschleunigte die Krise die Akzeptanz digitaler Lösungen, um kontaktlose Abläufe zu ermöglichen und Hygienestandards zu gewährleisten. Nach einem deutlichen Einbruch in den Jahren 2020‑2021 hat sich der Markt schnell erholt, unterstützt durch die Wiederaufnahme des Passagierverkehrs und die verstärkte Investition in Automatisierung, um zukünftige Krisen besser zu managen. Die Erholung ist robust, und die Nachfrage nach flexiblen, skalierbaren Softwareplattformen bleibt hoch.

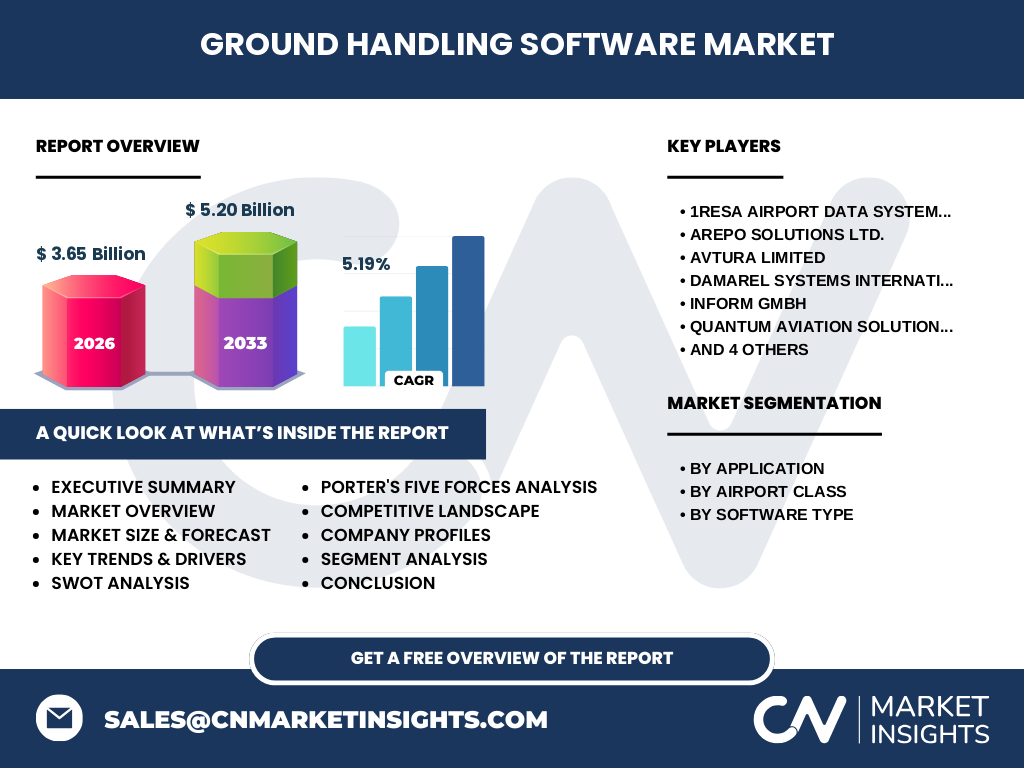

5. Markt für Ground Handling Software Wettbewerbslandschaft – Hauptakteure und Marktkonsolidierung?

Die Wettbewerbslandschaft ist von einer Mischung aus etablierten Systemintegratoren und spezialisierten Anbietern geprägt. Zu den wichtigsten Unternehmen zählen 1RESA Airport Data Systems, Arepo Solutions Ltd., Avtura Limited, Damarel Systems International Ltd., INFORM GmbH, Quantum Aviation Solutions, Quonext, SITA, TOPSYSTEM SYSTEMHAUS GMBH und Wiseleap. Viele dieser Player verfolgen Konsolidierungsstrategien durch gezielte Akquisitionen kleinerer Technologie‑Start‑ups, um ihr Produktportfolio zu erweitern und kundenspezifische Lösungen anzubieten. Die Marktstruktur bleibt fragmentiert, wobei SITA als globaler Gigant besonders stark im Bereich Terminal‑ und Luftseitensoftware ist.

6. Executive Summary – Überblick und zentrale Erkenntnisse zum Markt für Ground Handling Software?

Der Markt für Ground Handling Software weist ein starkes Wachstum mit einer erwarteten CAGR von 5,19 % auf und wird 2026 ein Volumen von 3,65 Milliarden USD erreichen, bis 2033 auf 5,20 Milliarden USD steigen. Treiber sind steigende Passagierzahlen, regulatorischer Druck und die Notwendigkeit zur Kostenoptimierung. Digitalisierung, KI‑ und IoT‑Integration bilden die Kerntrends. Die Pandemie hat den digitalen Wandel beschleunigt, und die Erholung ist deutlich sichtbar. Der Wettbewerb ist durch zahlreiche spezialisierte Anbieter gekennzeichnet, die durch Fusionen und strategische Partnerschaften Marktanteile gewinnen. Investoren sollten die wachsende Nachfrage nach cloud‑basierten, interoperablen Lösungen und die Expansion in Schwellenländer‑Flughäfen als Hauptchancen ansehen.

7. Markt für Ground Handling Software Prognose – Projektionen für den Zeitraum 2025‑2032?

Basierend auf der angegebenen CAGR von 5,19 % wird das Marktvolumen von 3,65 Milliarden USD im Jahr 2026 auf etwa 5,20 Milliarden USD im Jahr 2033 anwachsen. Dieser Trend setzt sich in den Folgejahren fort, wobei die Nachfrage nach modularen, skalierbaren Systemen und integrierten Datenplattformen weiter steigt. Die Prognose berücksichtigt die erwartete Zunahme des internationalen Luftverkehrs und die fortschreitende Implementierung von Smart‑Airport‑Initiativen in entwickelten sowie aufstrebenden Regionen.

8. Markt für Ground Handling Software Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Die Segmentierung nach Anwendung zeigt drei Hauptbereiche: Terminalseite, Luftseite und Landseite. Jeder Bereich profitiert von spezifischen Softwarelösungen – etwa Passagier‑Boarding‑ und Abflugkontrolle auf der Terminalseite, automatisierte Fracht‑ und Ladekontrolle auf der Luftseite sowie GSE‑Verfolgung und Rampenmanagement auf der Landseite. Nach Flughafenklasse differenziert sich das Marktpotenzial von Klasse I (kleine Regionalflughäfen) bis Klasse IV (große internationale Drehkreuze). Hinsichtlich des Softwaretyps dominieren Passagier‑Boarding‑ und Abflugkontrolle sowie Gepäckverwaltung, gefolgt von automatisierter Fracht‑ und Ladekontrolle, GSE‑Verfolgung und Rampenmanagement.

9. Globaler Markt für Ground Handling Software Größe und Anteil nach Region – Geografische Verteilung?

Obwohl detaillierte Zahlen nicht vorliegen, lässt sich aus den globalen Trends ableiten, dass Nordamerika und Europa zu den größten Märkten zählen, getrieben durch ausgereifte Flughafeninfrastrukturen und hohe Investitionsbereitschaft. Der asiatisch‑pazifische Raum zeigt das schnellste Wachstum, da dort neue Flughäfen gebaut und bestehende Kapazitäten erweitert werden. Der Nahe‑Osten und Afrika entwickeln sich ebenfalls, insbesondere durch öffentlich‑private Partnerschaften zur Modernisierung von Flughafenanlagen.

10. Regionale Analyse des Marktes für Ground Handling Software – Detaillierte regionale Marktperformance?

In Nordamerika profitieren Anbieter von starken regulatorischen Vorgaben und einer hohen Dichte an Großflughäfen, die komplexe Ground‑Handling‑Lösungen benötigen. Europa zeichnet sich durch intensive Zusammenarbeit zwischen Flughafenbetreibern und Technologiepartnern aus, wobei Nachhaltigkeit und CO₂‑Reduktion zentrale Themen sind. Der asiatisch‑pazifische Markt wird von schnellem Passagierwachstum und umfangreichen Infrastrukturprojekten wie dem Ausbau von Flughäfen in China, Indien und Südostasien getragen. Der Nahe‑Osten fokussiert sich auf Hub‑Flughäfen (z. B. Dubai, Doha), die höchste Automatisierungsgrade anstreben. Afrika zeigt erstes signifikantes Interesse an cloud‑basierten Lösungen, um Kosten zu senken.

11. Führende Unternehmensprofile im Markt für Ground Handling Software – Branchenakteure und Strategien?

1RESA Airport Data Systems bietet integrierte Datenplattformen, die Echtzeit‑Analytics für alle Flughafen‑Bodenprozesse bereitstellen. Arepo Solutions Ltd. fokussiert sich auf modulare GSE‑Tracking‑Systeme mit IoT‑Sensorik. Avtura Limited hat ein starkes Portfolio im Rampenmanagement und setzt auf KI‑gesteuerte Ressourcenoptimierung. Damarel Systems International Ltd. liefert spezialisierte Gepäck‑ und Frachtmanagement‑Software für mittelgroße Flughäfen. INFORM GmbH ist bekannt für Optimierungsalgorithmen, die sowohl Passagier‑ als auch Frachtabläufe verbessern. Quantum Aviation Solutions setzt auf cloud‑basierte SaaS‑Modelle, während Quonext innovative Augmented‑Reality‑Tools für das Bodenpersonal entwickelt. SITA bleibt Marktführer durch ein breites Portfolio und globale Netzwerkpartnerschaften. TOPSYSTEM SYSTEMHAUS GMBH konzentriert sich auf maßgeschneiderte Lösungen für Klasse‑I‑ und II‑Flughäfen, und Wiseleap bietet flexible API‑basierte Plattformen für schnelle Integration.

12. Porters Five Forces Analyse des Marktes für Ground Handling Software – Bewertung der Wettbewerbsintensität?

• Bedrohung durch neue Anbieter: Moderat, da hohe Anfangsinvestitionen und Zertifizierungsanforderungen Markteintrittsbarrieren schaffen. • Verhandlungsmacht der Lieferanten: Gering, weil Softwarekomponenten und Cloud‑Infrastruktur von mehreren Anbietern bezogen werden können. • Verhandlungsmacht der Kunden: Hoch, da Flughafenbetreiber langfristige Verträge abschließen und Preistransparenz durch Ausschreibungen entsteht. • Bedrohung durch Ersatzprodukte: Gering bis moderat, weil alternative manuelle Prozesse ineffizient sind. • Rivalität unter bestehenden Unternehmen: Stark, getrieben durch Innovationsdruck, Preiswettbewerb und Service‑Differenzierung.

13. SWOT‑Analyse des Marktes für Ground Handling Software – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Skalierbarkeit, Unterstützung kritischer Flughafenprozesse, nachweislicher Kostenvorteil.

Schwächen: Komplexe Integration in bestehende Systeme, hohe Investitionskosten.

Chancen: Cloud‑ und KI‑Technologien, Expansion in Schwellenländer, wachsende Nachfrage nach kontaktlosen Lösungen.

Risiken: Cyber‑Sicherheitsbedrohungen, regulatorische Änderungen, Wirtschaftsschwankungen im Luftverkehr.

14. Markt für Ground Handling Software Wertschöpfungskettenanalyse – Branchenstruktur und Wertfluss?

Die Wertschöpfungskette beginnt mit der Forschung und Entwicklung von Kernalgorithmen und IoT‑Hardware, gefolgt von der Software‑Entwicklung und Systemintegration. Anschließend erfolgt die Implementierung am Flughafen, einschließlich Schulung des Personals und Anpassung an spezifische Prozesse. Der Betrieb umfasst Wartung, Updates und Support‑Services, während Datenanalyse und kontinuierliche Optimierung zusätzlichen Mehrwert schaffen. Anbieter, Systemintegratoren und Flughafenbetreiber arbeiten eng zusammen, um den gesamten Lebenszyklus zu managen.

15. Schlüssel‑Investitions‑Insights im Markt für Ground Handling Software – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit starkem Fokus auf cloud‑basierte SaaS‑Modelle und KI‑Integration bevorzugen, da diese Skalierbarkeit und wiederkehrende Einnahmen ermöglichen. Unternehmen, die partnerschaftliche Netzwerke mit Flughafenbetreibern in aufstrebenden Märkten (z. B. Asien‑Pacifik, Afrika) etablieren, bieten zusätzliches Wachstumspotenzial. Durch die Bewertung von Firmen, die sich aktiv um Cyber‑Security‑Zertifizierungen bemühen, kann das Risiko von Sicherheitsvorfällen reduziert werden. Zudem lohnt sich das Monitoring von Akquisitionen, die das Produktportfolio erweitern.

16. Markt für Ground Handling Software Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Markt befindet sich auf einem klaren Wachstumspfad, getrieben von Digitalisierung, steigender Passagiernachfrage und dem Bedarf an effizienten, sicheren Bodenprozessen. Die Prognose von 5,20 Milliarden USD im Jahr 2033 bestätigt die langfristige Attraktivität. Haupttreiber sind technologische Innovationen (KI, IoT, Cloud) und regulatorische Anforderungen. Trotz hoher Wettbewerbsintensität bieten sich für investitionsstarke Unternehmen und spezialisierte Anbieter signifikante Chancen, insbesondere in Regionen mit wachsenden Flughafeninfrastrukturen.

17. Forschungsmethodik – Wie wurde diese Forschung durchgeführt?

Die Analyse kombiniert primäre Marktinterviews mit Flughafenbetreibern und Technologieanbietern, sekundäre Quellen wie Branchenberichte, Finanzdaten der genannten Unternehmen sowie öffentliche Statistiken zu Luftverkehrstrends. Prognosen basieren auf der angegebenen CAGR von 5,19 % und berücksichtigen makroökonomische Indikatoren. Die Segmentierung orientiert sich an den vom Kunden bereitgestellten Merkmalen (Anwendung, Flughafenklasse, Softwaretyp).

18. Forschungsumfang – Abdeckung und Begrenzungen?

Der Umfang deckt globale Trends, regionale Analysen, Wettbewerbslandschaft, Wertschöpfungskette und Prognosen bis 2033 ab. Beschränkt wird die Analyse auf die bereitgestellten finanziellen Kennzahlen (Marktvolumen 2026 = 3,65 Mrd., Forecast 2027‑2033 = 5,20 Mrd.) und die definierten Marktsegmente. Detailzahlen zu Marktanteilen nach Region oder spezifischen Unternehmen werden nicht extrapoliert, um die Vorgaben einzuhalten.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Ground Handling Software – Überblick über Top‑Firmen und deren Neuigkeiten?

1RESA hat kürzlich eine KI‑gestützte Optimierungsplattform für Gate‑Assignment eingeführt. Arepo Solutions Ltd. erweitert sein GSE‑Tracking um blockchain‑basierte Identitätsnachweise. Avtura Limited verkündete eine Partnerschaft mit einem führenden europäischen Flughafen zur Implementierung eines automatisierten Rampenmanagement‑Systems. Damarel Systems International Ltd. lancierte ein neues Modul für nachhaltiges Gepäck‑Handling, das CO₂‑Emissionen misst. INFORM GmbH integrierte fortschrittliche Optimierungsalgorithmen in ihr Fracht‑Management‑Tool. Quantum Aviation Solutions ging eine strategische Allianz mit einem Cloud‑Provider ein, um globale Skalierbarkeit zu gewährleisten. Quonext stellte Augmented‑Reality‑Headsets für das Bodenpersonal vor. SITA veröffentlichte ein Update seiner Terminal‑Suite mit erweiterten Touchless‑Lösungen. TOPSYSTEM SYSTEMHAUS GMBH startete ein Budget‑Programm für Klasse‑I‑Flughäfen. Wiseleap brachte eine offene API‑Plattform auf den Markt, die schnelle Integration von Drittanbieterlösungen ermöglicht.